就在刚才,英房研究院接到信息:英国财政大臣Rishi Sunak已经宣布,之前实施的英国住房印花税假期(Stamp Duty Holiday)政策将进一步延期至今年6月。

Rishi Sunak称,由于英国正在逐步走出全国范围内的封锁,房地产市场的蓬勃发展对于经济环境向好极为重要,因此延长印花税假期有其必要性。

去年7月开始,英国政府对于在2021年3月31日之前完成交易的房产都给予了印花税的减免,最高可为住房买家免去15000英镑(约合人民币13.7万元)的支出。

英国财政部此前面临着延长印花税假期可能会造成买家在假期结束前蜂拥购置住宅并导致假期结束后交易量急剧下降的担忧,但由当前“用脚投票”后的结果看,财政部门的研究最终认为有足够的理由和好处来推迟印花税减免的最后期限。

英国政府决定延长其印花税假期,一方面体现了整个房地产市场对于英国经济的重要性,另一方面也容易提高投资者的兴趣。对于中国投资者来说,提前了解英国的房地产市场情况,至少是今年预期的市场表现,有助于自己是否要在英国进行投资的决策。

首先我们来看一看宏观层面的几个大的影响因素,这包括英国经济的基本面,脱欧的情况和疫情的变化。

经济的几个基本指标里,对房地产市场来说最主要的是生产总值,失业情况和利率。居民收入水平和通胀情况有时也被纳入考虑,但我们认为在量化宽松、停工补贴(Furlough Scheme)和正在推行的高杠杆贷款(即低首付比例)的影响下,这两类因素的实际影响难以把握,且官方数据已经有些滞后(最新的家庭平均收入数据是7月发布的),因此暂不对这两类因素的趋势进行展望。

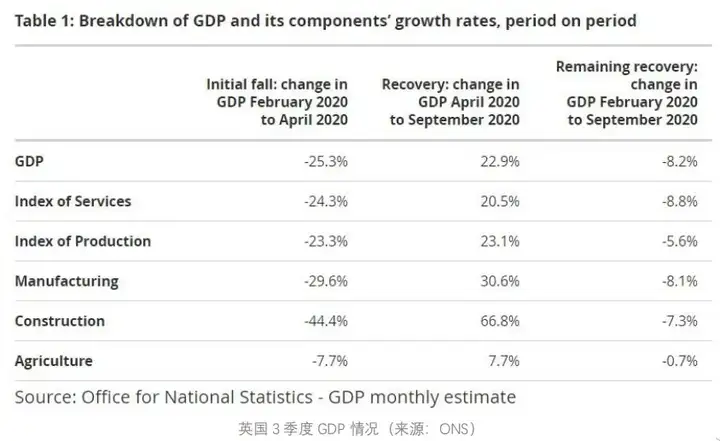

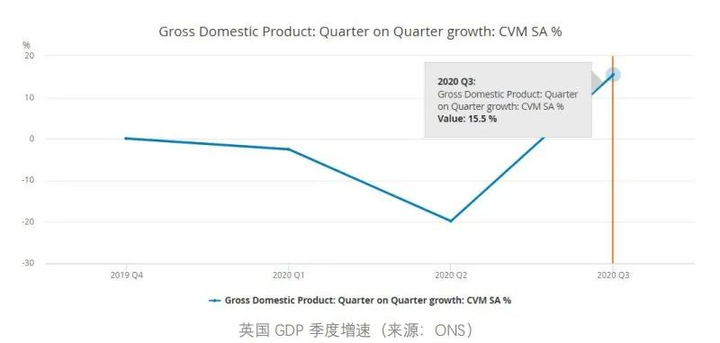

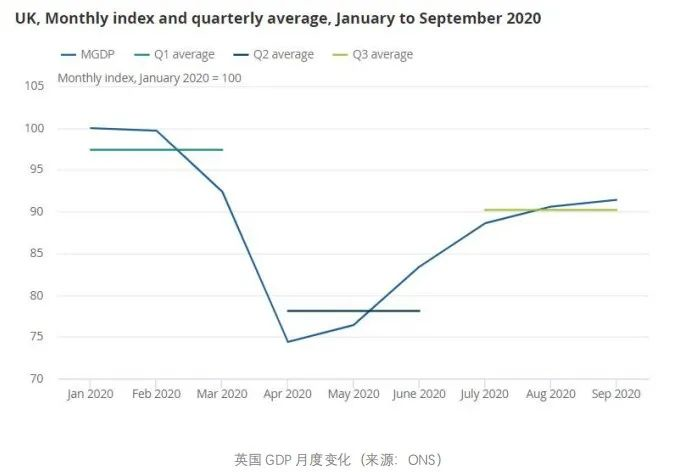

首先我们用国内生产总值来定一个基调。按照英国国家统计局最新公布的数据,在3季度结束时,英国的GDP水准比疫情前低8.2%,疫情开始后的两个月(如果按照封城来算是1个月)中损失的GDP在之后的5个月里都没有弥补回来。

如果我们更细致地观察一下每个季度的表现,可以发现2020年第三季度才是真正实现了GDP增长的季度,也就是说,上一次封锁带来的经济损失,在解封开始后(5月)的2-3个月后才开始明显恢复。当然这不代表解封对于经济恢复完全没有即时的效果,实际上的GDP在解封时已经处于增长,只是在第三季度明显加速。

我们再把时间进一步细化,来看看每个月的GDP变化情况。由下图可知,GDP增速最快的为7月(具体数据为6.8%),而在8月(具体数据2.2%)和9月(具体数据1.1%)开始放缓。

由上文的所有相关信息,我们可以大致做出这样的观察结论:

GDP的增长时间可能需要达到下跌时间的3倍才能完全收复失地;

GDP在解封后会开始恢复,预期将进行一段加速增长,但会在之后回落。

而当前我们知道的是,在GDP仍然低于疫情前水平8.2%的时候(按照7,8,9月的表现,基于10月疫情卷土重来和脱欧谈判几无进展的情况估计10月的GDP增长率会低于9月,甚至为负),11月英国又再次进入了封锁。也就是说,在11月和12月,GDP预计又将会是负增长,从而4季度GDP的情况也是负增长。

遗憾的是,在没有疫情影响的第1季度,英国GDP也不是正增长,因此在2020年中,预计共有3个季度,英国的GDP下跌,如果直接套用上文的观察结果,英国GDP要恢复到疫情前水平可能需要6个季度,2020年初水平可能需要9个季度。

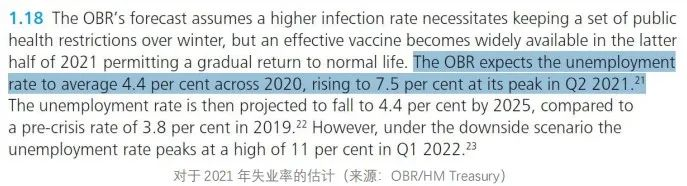

相比于GDP的情况,失业和利率的情况要简单的多。其中失业率已经有了官方的估测:在11月发布的Spending Review中,英国预算部结合手头所有的数据对2021年的失业率进行了估算,预计届时失业率将会升至7.5%。

根据ONS最新的数据,9月结束时全英国的失业率为4.8%,对应的是162万人;如果失业率上升到7.5%,失业人数则会接近260万人。失业人数的增加一方面会限制二手房的供应,因为处于失业或者失业边缘的人士一般不会进一步出售自己的住宅(正如电影中常常出现的一样,经济条件恶化到最后往往是银行收走房子),而会把生活重心首先放在找到新工作上;基于同样的理由,购房也不太会在失业者的首选之中,因此失业人数增加同时影响了住房的供给与需求。

利率方面,从利率的基本属性入手,我们认为在2021年低基准利率仍应该是主流。利率的最基础作用是调节金融市场的储蓄与投资,高利率更有利于储蓄,而不利于投资。新冠疫情之后,消费者的消费动机和消费能力都可能受到较大的削弱(新冠疫情期间表现的一定延续),而储蓄习惯在新冠疫情中已经更加普及,在此基础上,提高利率从而限制投资显得不太合理,相比之下低利率看起来更有利于经济的恢复。英格兰银行会否将目前已经很低的利率降至0%不得而知,但0.1%与0%之间的差别,我们认为更多的在于央行态度的体现,而不是实际经济的影响。同时,基于英格兰银行历史的表现和习惯,负利率的可能性应该不大。

脱欧最大的影响主要在于对写字楼市场和公寓市场的需求冲击。欧盟成员国的服务业和留学生长期以来都对英国写字楼和学生公寓的需求有所贡献,因此脱欧协议对这方面的影响最为显著。除此之外,工作签证的变化也将影响到大量就职于建筑业的欧盟工人,劳动力的短缺也并非短期之内能够解决的问题。但无论如何,英国的整个脱欧进程终于要结束,所有与之相关的不确定性也会散去,这未尝不是一条隐藏的利好。

疫情方面,2021年会承接下来的应该是封锁期间人们养成的新习惯,其中最为显著的是互联网的影响。互联网是远程办公和远程购物的根本,而居家办公和网上购物的流行是这次疫情带给生活最明显的改变。疫苗早于预期开始注射(许多机构预期英国疫苗的注射需要等到2021年)是一个提振市场信心的好消息,有助于住宅销售、写字楼需求的上升和加速实体零售重新开业。

英国房价在疫情冲击下一路走高,并且创下了历史记录,这是大多数人,包括许多专业的机构都没有想到的。我们虽然从疫情刚开始就一直保持了对于英国房市相对乐观的态度,但市场本身显然比我们更加乐观。这次的房价上涨原因相对复杂,有诸如低利率贷款和印花税假期等政策因素,也有在封锁期间积累的需求集中释放的特殊背景。我们曾经在《热点研究 | 11月新闻精选》中进行过一些解读,此处就不再赘述。

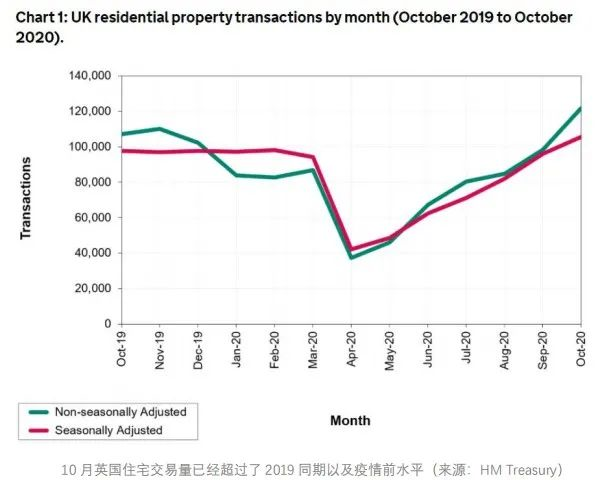

除了房价创出新高,10月里英国住宅的交易量也达到了比疫情前和去年同期更高的水平。对比与上文中关于GDP变化趋势的观察,我们可以看到,住宅的交易量从经济开始恢复时就上涨,并且涨速一直较快。因此,在新一轮封锁之后,类似的情况可能会再次出现,直到导致这种情况的各种因素――积压的购房需求、低利率贷款、印花税假期等发生变化才会随之改变。因此2021年的第一季度,预计英国住宅市场仍将有较好的表现。

而进入到第二季度之后,情况就会变得相当复杂。届时住宅市场的表现将很大程度取决于各项政策的变化,目前印花税减免的延期是一个利好,接下来停工补贴等计划预计也会跟随印花税假期的脚步一同延期,因此二季度市场目前来看还是具备一定的政策支持。

至于二季度之后,直到2021年结束的表现,以目前掌握的信息来看暂时难以观察到亮点,甚至仅仅是要点。按照我们的经验,2021下半年的表现可能就会相对好些,尤其是在脱欧完毕半年后,因为脱欧而遭受的各种损失应该已经在减少(比如新的贸易协定签订了),整体经济的表现应该能够为投资英国的房地产增强信心和能力。

在根本的供需关系没有改变前,英国住宅市场的整体趋势也不会改变。因此,长期向好仍然是我们认定的趋势,但2021年需要“修复”的问题太多,出现像今年一样逆市大涨的情况应该是比较难的。当然,抛开全国性的大局观,转而探究细分区域的情况,肯定还是可以找到某些闪光的区域市场。比如说在疫情中得到关注的与开阔空间(绿地,公园等)相关的购买偏好的变化,在2021年还是可能延续,届时拥有这类资源的区域预期就是住宅市场表现较好的地区。

公寓分为长租公寓、学生公寓和养老公寓。总的来说,我们认为这三个类别在2021年的表现都是值得期待的,因为在疫情中的表现给予了它们新的机会。

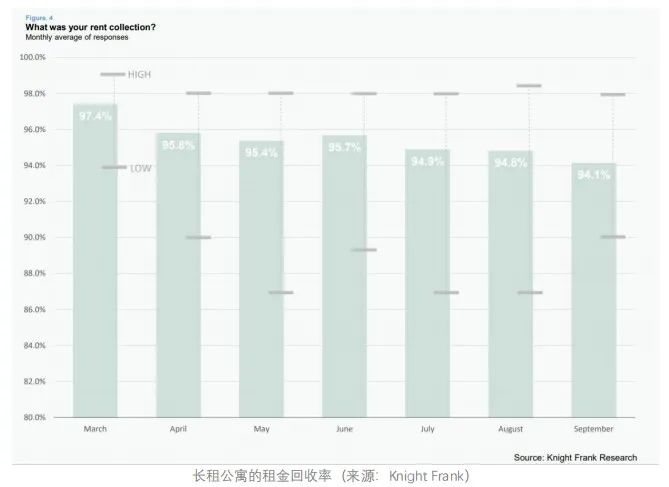

首先是长租公寓,众所周知长租公寓在疫情中的一个特点就是收租能力极强。相比于写字楼、零售等其他几类同样依靠租金作为现金流来源的房地产投资标的,长租公寓在疫情期间的收租能力非常突出。在疫情开始后的7个月中,写字楼的租金回收率在50%-75%之间波动,零售更低,平均只有30%-50%(多个数据来源综合情况);而长租公寓的平均水平为接近95%。

对于注重现金流稳定性的资金来说,长租公寓的优异表现无疑将为其获得更多资本的进驻,从而加快这个行业的发展。今年下半年中,几个代表城市群的中心地区(比如伦敦、爱丁堡和曼彻斯特)均出现了租金或租金增长率下滑的现象,这主要是源于租赁市场的大部分需求来源――学生和工作者采取了居家办公或者居家学习的措施,从而不再需要租房,随着疫苗普及后人流量的恢复,2021年的租金水平预期将有所回升。

但疫情中这种表现的延续也同样值得注意:因为疫情而减少的部分租赁需求可能不会恢复,或者不会回流到原本的地区――比如因为不再需要每天到办公室上班,通勤时间的增加更容易被容忍,可能使得部分工作人口在更便宜的郊区租房,因此在2021年,核心市区的租金表现可能不如某些通勤便利的郊区。

学生公寓在疫情期间主要的表现是增强了自己的口碑,从而有助于原本分散的市场进一步整合,形成几个大集团控制更多定价权,小玩家则因为疫情期间的租金损失或者口碑问题被消费者抛弃的局面。这种情况可以视作行业更加有序的象征,预计也能提升资本对其投入的信心。

除此之外,学生公寓整个行业的立身之本,来源于私人房东市场无法满足的一部分学生的居住需求和相对于私人房东租赁更好的服务,更有保障的产品(住宅)带来的居住需求,而提升这个市场在消费者中的美誉,就有利于其加强核心竞争力,更吸引学生从私人房东市场“转投”到学生公寓的旗下,有助于转化部分潜在需求。

老年公寓的表现在疫情期间可以说并不是很好,因为疫情期间许多老人院的病例数远超平均水平。但新冠疫情也让社会公众对于养老地产这一领域更加关注,因此与学生公寓类似,养老地产也在这场疫情中迎来了变革的机会,运营得好和运营得不好的业内机构都会因为新冠引起的关注而将优缺点放大,从而有利于行业领先者市场份额的开拓,并淘汰掉一批暴露出过多问题的运营者。

ONS (2020) GDP monthly estimate, UK: September 2020

ONS (2020) Gross Domestic Product: chained volume measures: Seasonally adjusted £m

The Times (2021) Stamp duty holiday will be extended to end of June

Knight Frank (2020) UK: Institutional PRS Market Update

HM Treasury (2020) Spending Review 2020

ONS (2020) WFH IS less productive: One in four bosses claim staff working from home are less useful than when in the office

HM Revenue(2020)UK monthly property transactions commentary

林祥熙,毕业于墨尔本大学房地产专业。有丰富的澳洲开发商从业经验,熟悉地产项目开发全流程管理,并主导完成了多个地产项目的成功投资。

|