“价值投资”的说法,多见于股市,定义有很多,基本上集中于按照创造现金流能力选股、低估值选股和选股时深度基本面分析等几个方面。本文我们要说的价值投资,和股票中的价值投资理念没有太大的区别,但应用的主体不是股市,而是房地产市场。

仔细对比价值投资理念和房地产投资时经常考虑的因素,我们很容易就可以发现房地产实际上非常适合价值投资,某些方面可能比股票还要适合:

价值投资要求创造现金流的能力,而房产因为可以出租,本身就有潜在创造现金流的能力;

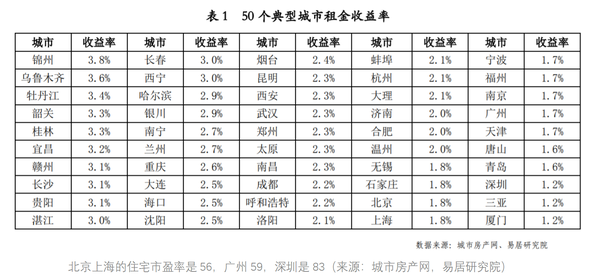

价值投资看重估值的合理性,而房产的市盈率往往比较低,即便是北上广深这样夸张的租金回报率(住宅)仍然比较难找到市盈率大于100(即需要100年才能回本)的房产,国外的一线城市则很多都低于30。相比之下,贵州茅台市盈率65,海天味业市盈率120,亿纬锂能市盈率136,这些还都是一线大蓝筹股票。

价值投资买入的是创造现金流能力强的、或者低估值的(或者兼而有之的)资产,因此一般都需要较长时间的持有才能体现其价值(现金流的创造需要时间,低估值被发现并实现价值回归也需要时间),而房地产因为流通性较差,天生投资周期就比许多资产类别要长。

某些价值投资大师认为能不能做价值投资是天生的并且无法改变,比如巴菲特就曾经表示过价值投资理念说出来后,懂的自然懂,不懂的不会懂(非原文,可参考巴菲特的演讲The Superinvestors of Graham-and-Doddsville)。

当然撇开这种观点是否科学正确不谈,价值投资的经验和基于价值投资研究出来的规律至少可以被学习。不过,如果是以下两种人,仍然不适合做价值投资,至少不适合在英国房地产市场做。

以年化收益率来看,伦敦住宅的租金回报率常年居于4%-5%区间,伦敦A级写字楼的租金回报率则常年处于3%-5%之间。因此如果收益率期待超出这个水平的,那么只能依靠资本增值弥补。资本增值具有不确定性,以伦敦住宅为例,近几年的平均涨幅在3%-7%左右,因此假如期待年化收益率超过12%,那么在伦敦进行价值投资就不适合。

也许有人觉得,年化12%并不怎么高,因而推断出房产并不适合投资,至少对于自己资本的增长效率不高。但我们要知道,许多股票型基金的平均年化收益率,都不能达到12%。

今年曾经有一则在网上流传甚广的相亲要求,是一位丈母娘要求未来女婿的理财年化收益率10%。而有人做过统计之后,发现2000名基金经理里,也只有33名能达标。

价值投资首先考虑现金流,其次可能是安全边际,再次可能才是资本增值;而自住房是不会创造现金流的,所有的花销,包括贷款利息和税费等无法抵消,能够期待的回报完全来自资本增值,所以并不适合做价值投资。

价值投资者认为价格只是一种受货币影响的表象,因此不看重变化多端的价格,而看重相对稳定的基本面。对于房地产来说,我们认为至少以下的2个基本面是值得在买房之前研究的。

价值投资不以短期收益为目的,但仍然需要收益。价值投资者的收益来源于资产本身的现金流和低估值资产的价值上升,而低估值资产的价值之所以能上升多少,往往跟未来预期及当前价格的差值有关。换句话说,所选标的不但价格要低,要够便宜,同时这种低价是低于这个标的的真实价值的,才叫价值投资。否则,5000英镑每平米的房子跌到2000英镑每平米,这只是亏损。

房地产常常以10年为一个周期,每个周期内的趋势可能是不一样的。

以我国一线城市为例,10年以前的住房交易趋势是以增量房为主,现在的交易则是以存量房为主。

我们在上海深圳这些地方,常常可以看到“城市更新”或者“旧城改造”的项目,这在10年前是很少的,因为那时候地很多,城市基础设施也在不断向外建设,整个城市在外扩,根本没必要把现存的楼拆了,在另一块地新建就好;而现在因为土地不够多了(想想深圳),旧城改造就变得越发重要。

增量房交易趋势里,基于城市扩张预期和可靠的证据(比如说城市就业规划、基建规划和人口增长计划),在一个当时还很偏远的地方买房,然后等待偏远的地区不再偏远,由郊区变作城区,这很可能是合理的;但在存量房交易趋势里,还在偏远的郊区买房等待城市扩张过来,那就很可能不合理,因为可能城市已经相当饱和,就业人口增长等因素不鼓励其继续大规模扩张(比如因为成本太高)了,此时郊区可能要十数年甚至数十年才能成为市区,那么这种等待很可能并不值得。

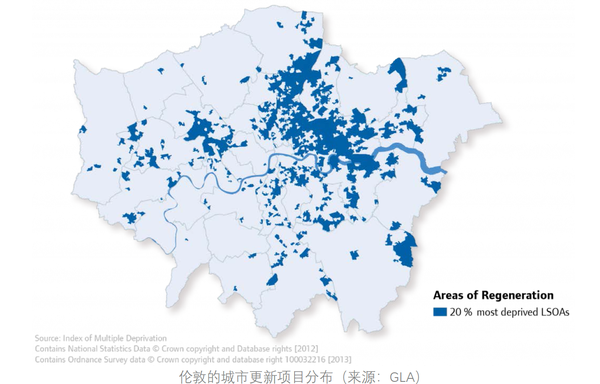

类似地,伦敦目前的住房交易趋势也呈现出以存量房为主的趋势。

看看伦敦城市改造项目(Regeneration Project)的分布,很容易能发现这些项目最集中的都是已经有大量存量建筑的区域,从而为旧楼改造或者转用途升级(PDR)提供可能,此时到西南M25公路旁边买一套公寓期望伦敦向那边扩张,就显得不太合理。

有一些投资者持有股票之于上市公司等于房地产之于城市的观点。

当然这种观点主要还是对应住宅类的房地产。如果放到商业地产里面,写字楼、酒店、物流园和工业园相对于城市就没有股票和上市公司之间那么清楚,因为涉及到了行业划分,伦敦某栋写字楼对应的可能是伦敦的法律业甚至英国的专业服务业,并不能只看城市的基本信息,同时有些基本信息根本不用考虑,和住宅的情况迥异。

在价值投资领域,人们常常强调一个名为“护城河”的概念,这个概念主要指的是上市公司在自己的业务上一些无可替代或者非常强大的优势,比如说垄断权和定价权等等。

城市同样也有其护城河,即该城市无法为其他城市所替代的优势,这些优势常常可以帮助城市房地产的发展。

伦敦在这方面还是很容易理解的――它的优势确实很多,且很多不可被代替,至少短期不能:比如世界金融中心(这个级别的全世界只有伦敦和纽约)、综合实力Alpha++级的大都市(同样,全世界只有伦敦和纽约)、世界名校的聚集、以及以英联邦首都的身份建立起的和各个成员国的联系等等。

从实际操作来说,在现在的世界创造一个新的诸如伦敦或者纽约这样的大都市,并且还要在短期内创造,几乎是不可能的,但已经成为了这样的城市的伦敦和纽约,却可以不断深化其既有优势,激发马太效应(强者更强,弱者更弱)。曼彻斯特、伯明翰很难在短期成为下一个伦敦,而伦敦却不需要成为谁,只需要做好自己(放到我国也一样,北上广深都在做自己,只有其他城市才会想要成为下一个北上广深),因此伦敦的核心竞争力别人难以获得,伦敦自己却可以不断深化。

基于这种优势,伦敦在外来人口流入、生活水平和文化交流等方面都能建立起“护城河”,并进而利好其住宅和私人租赁市场。

个人的心态对于投资很重要,对于价值投资尤其重要,因为趋势投资者(追涨杀跌就是趋势投资)中总有短期成就斐然的人来扰乱价值投资者内心的平静,而长期追踪某个趋势投资者的业绩又很困难,并且总是会有新的趋势投资者用新的业绩来接力这种扰乱。

心态要如何控制呢,我们认为可以通过以下几个方面获得一些内心的稳定感和方向感。

如果你在2020年3月或者4月,甚至5月初时关注英国住宅市场,你会看到价格和交易量的共同下跌,以及各种史无前例的悲观预测(比如英国面临300年来最大衰退,RICS指数对未来悲观程度已经接近-100等等),按照这些讯息去做购房决策,显然不该买。

可是假如你在11月又再次关注了市场,你却会发现在确定不该买的那段时间之后的几个月里,英国房价经历了近几年来最大的涨幅,交易量大幅回升,伦敦住房均价创出了历史新高。

短期资讯其实不值得看重,当然不排除有一些有时效性的政策(比如印花税减免)需要被考虑,因为没了就是没了,而有的时候可能就是能降低成本;但最重要的还是要从相对稳定的要素上思考,比如经济结构、就业结构、供求关系和人口等等。

持有某项资产的人很容易把自己的资产和别人的资产进行比价,这实际上犯了“价格障”。

对于住宅来说,价值投资者更关注的应该是切实的收益(即租金回报)而不是价格的波动,因为只要收益稳定或者上升,价格迟早都会受到市场的认可。

除此之外,两个接近的房子,卖出去的价格却很不一样,隔了一条街的两个盘价格相差达到5%甚至10%,其实不罕见,在国内尤其如此。

决定成交价格的因素有很多,甚至换一个中介可能都不再是同个价格;但某套房成交价格能够暗示的东西却不多,且可能并不是自己资产的恰当的对标对象。

估价专业的学生需要掌握一门称为“直接比较法”的估价手段,核心就是精细化两个房产的可比性。所以房子与房子的对比,实际上可以牵涉的要素是很多的。总是比价,容易自乱阵脚,导致卖飞或者抄底抄在半山腰。

此时还是应该从最基本的要素分析,比如租金收益的支撑来自什么,当地的经济基础有没有变化等等。别人的成交与自己无关(当然交易特点也许可以参考),这也是为什么聪明的投资者都有自己的收益目标和止损点。

上面我们说过一个4月市场悲观到了11月却一片大涨的伦敦楼市例子,那么是不是到了11月就应该到处都在庆祝并进而一致看多伦敦楼市呢?实际上并非如此(也幸好不是如此,因为最一致的时候往往危险),比如有媒体就会觉得伦敦涨了那么多,应该要跌了。

实际上这个论调,跟伦敦跌了那么多,要涨了一样,都是没有什么参考价值的观点。因为首先,多少是多?每个人判断的依据不一样,甚至根本没有依据。深圳的房价从5000每平米涨到1万每平米,算不算多?涨到2万呢?但现在已经有超过5万的楼盘了,还并不少。燕郊(位于河北省廊坊市)的房价从3万跌到2万,算不算多?现在已经有1万5的盘了。

所以涨的可以再涨,跌的也可以继续跌,看涨跌来选择买卖,并不可靠。

涨了为什么还能再涨,是因为促使它上涨的因素还在发挥作用(或者被别的因素接力了继续发挥),跌了为什么还能接着跌,则是因为导致下跌的因素还没有消除(或者又有新的利空)。

因此,涨跌本身没有什么可看的,与其做这种研究,还不如看看究竟导致其价格波动的因素有何变化。

房产是一项较为适合价值投资的资产,但能够成功地在房地产上通过价值投资获利,要求的基本面分析、理念的坚持和心态的调整也并不少,还是具有一定挑战性。希望我们列出的一些观点能够为大家的投资提供灵感,最终守得云开见月明,赚取属于自己的超额收益。

易居中国研究机构(2020)50 城住宅租金收益率研究

GLA(2012)Map 2.5 Regeneration Areas

The Guardian(2021) Average London houseprice exceeds £500,000 for first time

|